どうも、モリモリです(@m_SideFIRE)

あなたは、

悩む人

悩む人FIREしたいけど、40代で妻も子供もいる。

おまけにマイホームまであるし、FIREは諦めるしかないのか…。

20代や30代が羨ましい…。

公務員は副業も出来ないし…。

と悩んでいませんか?

実はこの悩み、FIRA60という考え方を学ぶことで解決出来るんです。

モリモリ

モリモリ私も、40代の妻子、マイホーム持ちです。

この状況から、早期リタイア(FIRE)を目指すのは、なかなか厳しくて何度も諦めかけました。

しかし、FIRA60という新しいFIREを知って希望を持つことができたんです。

この記事では、新しい概念であるFIRA60について説明していきます。

この記事を読めば、40代の妻子、マイホーム持ちでも諦めずにFIREを目指す方法がわかります。

結論は、

FIRA60という60歳前後での退職を目指すことで、妻子とマイホーム持ちの40代や、副業が禁止されている公務員でも無理なくFIREを達成することが出来る。

子供の学費も払い終えた後に、ゆとりを持って長い人生を楽しむことができる。

となります。

それでは、詳しく見ていきましょう。

FIRA60とは

FIRA60とは、(Financial Independence, Retire Around 60)の略で、

- Financial Independence:経済的自立

- Retire Around 60:60歳前後の退職

つまり、定年が近づいた60歳前後になるまでは働いて、そこからリタイアするという意味です。

これは、会計学博士、税理士でマネー評論家であり、青山学院大学や東北大学で教授を務めた榊原正幸氏が「日本人の正しいリタイヤの仕方」として提唱する考え方です。

著者は、31歳で5,000万円の資産を元にFIREした方(ぱすたおさん)について、YouTubeとブログの収入だけでは不安定であると主張されています。

80歳で5,000万円なら、まぁいいでしょうが、31歳で5,000万円では安心できないというのです。

モリモリ

モリモリ私自身は、ぱすたおさんと同じように、適度に働きながら、ゆる~く生きていきたいし、心配し過ぎて働き続けるのはイヤです。

FIRA60は、FF(ファイナルファンタジー)の攻撃魔法みたいで強そうですが、それでは通常のFIREとの違いを見ていきましょう。

FIREとの違い

FIRA60の意味が、60歳前後でのリタイアと聞くと

悩む人

悩む人それじゃ、定年まで働くのと同じじゃないか。

FIREと、何が違うの?

という疑問が生まれると思います。

- FIREとは

-

- Financial Independence Retire Earlyの略で、経済的自立と早期退職という意味です。

- いわゆる、アーリーリタイア(早期リタイア)という考え方で、「40~50代、早ければ30代でイヤな仕事から解放され、自分のやりたいことをして生きていく」というスタイルです。

モリモリFIREとFIRA60の違いは、FIRA60の方がリタイアする時期が遅いという点です。

基本的には、それくらいしか違いがありません。

しかし、

FIREしたい人

FIREしたい人どうせなら、一日でも早くリタイアして人生を充実させたい…

と思う方が大半のはずです。

それでは、FIREよりもリタイアする時期が遅くなるFIRA60にはどんなメリットとデメリットがあるのか、みていきましょう。

FIRA60のメリット

これまでのFIREといえば、

20~30代から必要のないモノは買わずに貯蓄率を高め、半年~1年程度の生活防衛資金を準備した後は、給料や副業収入を投資に回す。

そして、年間生活費の25倍(または半分程度:これはサイドFIREと呼ばれる)の資金を確保した段階で、嫌な仕事を辞めて自由を重視して生きる。

生活費は、4%ルールに沿って年間4%ずつ切り崩しながら、不足分は働いて補う。

働くといっても、最低限の収入を確保すればいいので、仕事を選ぶ選択肢が広がる。

といった嫌な仕事を続ける生き方ではなく、経済的な自立をバックボーンにして、自分の時間や自由を追い求めるライフスタイルです。

独身だったり、FIREに協力してくれる配偶者がいるなら、FIREの達成も現実味を帯びてきますが、既婚で子供もいて、マイホームもローンで購入済み、おまけに勤務先は副業禁止…。

こんな状況では、FIREを諦めるしかないのか…。

そこで、FIRA60です。

FIRA60なら、既婚、子供もいる、マイホームも購入済み、副業禁止といった悪条件でも、今から準備を進めれば、60歳前後でFIREを達成できるんです。

60歳前後でのリタイアなら、子供の教育費の支払いも終わり、あとは住宅ローンと日々の生活費のみ。

モリモリ

モリモリこの状況なら、安心してリタイア出来ますし、その後の年金受給も併せて、支出よりも収入が上回れば、もう自分のやりたいことに集中して生きることができます。

副業での収入アップが期待できなかったり、子供の学費という不確定要素があると、FIREに移行することが難しくなってしまいますが、FIRA60なら、この問題をクリアすることができるんです。

また、厚生労働省の調査によると、日本人の平均寿命は、2020年の時点で、男性:81.64歳、女性:87.74歳と年々伸びています。

さらに、今後は定年が延長され、漫然と生活していては、65歳や70歳、最悪の場合死ぬまで現役で働き続けなければならない、そんな時代がやってきます。

- そこで、FIRA60を達成するには

-

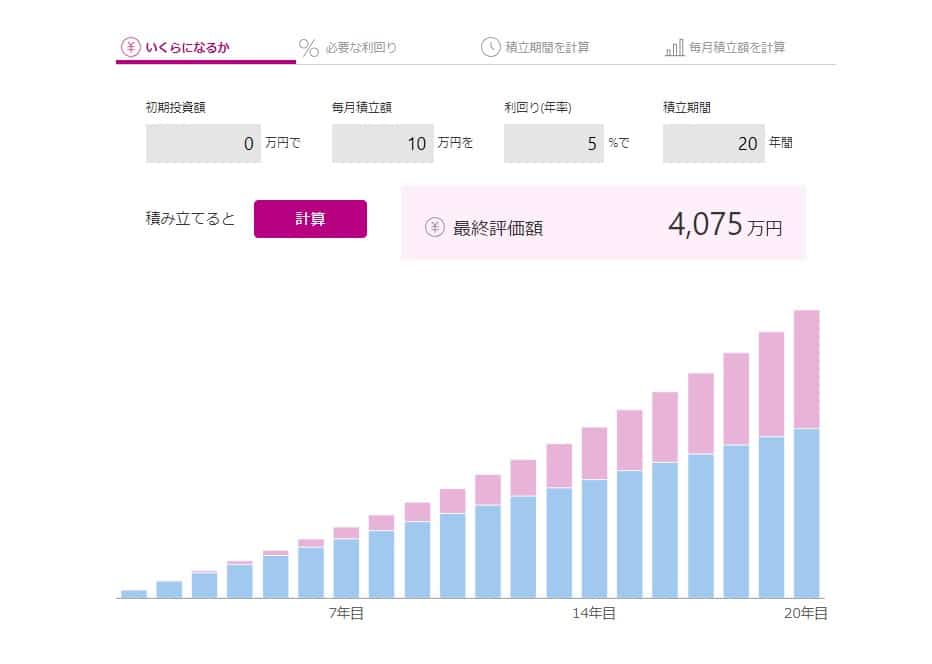

必要のないモノにお金を使わず、本当に必要なモノにだけお金を使うように支出をコントロールして、年間生活費の半年~1年分の生活防衛資金を準備。

あとは毎月10万円をインデックス投資に回していくだけで、年利5%でも20年後には約4,000万円の資金となる。

これを毎年4%切り崩すと、20%の税引き後でも約120万円の不労取得を得ることが可能。

それが下の表です。

月々10万円の収入はとても大きいですよね。

モリモリあとは、毎月5~10万円程度、不足分を補う分だけ無理なく働けば生活には困りません。

FIRA60なら、60歳からでも、平均して残りの20年以上を充実して生きることが可能になるんです。

FIRA60のデメリット

一方で、FIRA60のデメリットをあげていきます。

最大のデメリットは、

リタイアまたはセミリタイア生活に移行するのが遅くなってしまう点です。

少しでも早く、いまの嫌な仕事からおさらばして、自分がやりたいことのために時間を使ってストレスなく生きたいですよね。

そのため、

- 副業収入で投資に投入できる資金を稼げる人

- 独身の人

- 配偶者が協力的な人

といった条件の方なら、少しでも早くFIREやサイドFIREを目指した方が、より充実した人生を送ることができます。

60歳前後でリタイアするために必要なこととは

無理なくFIREできるFIRA60ですが、達成までの道のりは、通常のFIREやサイドFIREよりも当然長くなります。

長丁場であるFIRA60を達成するために一番大切なことは、

そこまで嫌じゃない仕事に就くこと

これが最も大事になってきます。

何故なら、会社での仕事を60歳前後まで続けながら、投資資金を貯めていくためには、継続して働ける環境が必須要素となるからです。

モリモリ残業や休日出勤、人間関係のストレスなど、耐えられないような職場環境なら、無理せずに逃げることも大事です。

心身の健康を保たないことには、いくら早期リタイアしても意味がありません。

まずは、「これくらいならガマンできるかな」という仕事に就いて、あとは出世、見栄といった要素は自分の価値観と相談しながら淡々と仕事を続けていきましょう。

注意点として、見栄や世間体のためにお金を使っていると、無駄な出費が増えてしまい、お金が貯まりません。

FIREにしても、FIRA60にしても、世間一般の多数派とは一線を画す生き方であり、理解されにくい少数派であることは割り切って生活していく必要があります。

社会全体に見て出世の価値が下がってきていることは確かです。

FIRA60が妻子持ち40代や公務員にオススメな理由

- FIRA60が妻子持ち40代や公務員にオススメの理由

-

- 60歳前後なら、子供が独立しているので、学費という不確定要素に左右されない。

- FIREまでの期間が長いため、稼ぐ力(副業)を強めなくても、貯める力(節約)と増やす力(投資)で再現性が高い。

- 無理せず、ダウンシフトも視野に仕事を続ける余裕が持てる

FIREを目指すためには、独身の方が有利なことは間違いありません。

それは、部屋も狭くて構いませんし、生活費も自分一人分だけ補えばよく、都市部なら車も不要です。

モリモリ

モリモリ問題は、すでに結婚している人、子供もいて、マイホームや車を所有している人にとっては、再現可能性が低い点です。

私自身も、FIREという概念を知ったのは2020年の夏ごろで、すでに結婚して二人の子供、35年ローンのマイホーム、コンパクトカー1台を所有という状況でした。

毎日の仕事が苦痛で堪らなかった私は、FIREという価値観にすっかり魅了されたのです。

そして、

- 高校を卒業してから大学時代、社会人と約10年間も一人暮らしをしていたこと

- モノも少ないミニマリストで、自分一人なら毎月の生活費も10~15万円程度なこと

- 今の仕事を辞めて、自由に暮らしたいという思いが強くなったこと

- 何よりも、自分が人生の中で本当に求めているものは「自由」だと気付いたこと

このような状況から、もしも独身なら、容易にサイドFIREを達成出来る条件を満たしていることに気がつきました。

モリモリ

モリモリそして、ここから苦難の日々が始まりました…

- 副業禁止の今の会社では、どんなに頑張っても子供が大学を卒業するまでは、仕事を続けるしかない。

- そうなると、50代半ばから後半までは、FIREできない。

という現実を突きつけられ、絶望に打ちひしがれたのです。

SNSやブログを見渡すと、FIREやサイドFIREを達成し、悠々自適に人生を謳歌している人を目にします。

その度に、これまでの自分自身を人生を否定する日々が始まりました。

モリモリ過去は変えられないとわかっていながらも、結婚したことから後悔し始め、運命を呪いましたよ。

これまでは浪費を重ねていたため、貯蓄を重要視していませんでした。

投資の種銭を確保するため、企業年金も解約して何とか1,000万円をインデックス投資に回すことができましたが、FIREへの道のりは遠いまま…。

妻も、副業や学資保険の解約に対して理解してくれません…。

そんな日々が続き、子供たちが大学を卒業する10数年後には、何とか5,000~7,000万円の資金を確保できる目途がつきましたが、そのときには50代半ばになってしまいます。

40代でのFIREを諦めざるを得ない現実…。

そんなとき、FIRA60という新しいFIREに出会ったのです。

そして、前向きに考えていくことができるようになりました。

- 60歳前後なら、サイドFIREを無理なく達成できる。

- そのころには子供も独立しているし、支出が減ってサイドFIREのハードルが下がる。

- 人生100年時代、60歳前後でサイドFIREしても、周囲から見れば自分の人生を生きるための時間は長い。

- まだ時間があるので、いまから働き方自体をシフトダウンすることも出来る。

モリモリこのように、今のライフスタイルに合わせてFIREまでの道のりを描いていけるようになりました。

これは、私と同じ妻子持ち40代や副業が禁止されている公務員の方にも応用できます。

まとめ

世間体や社会の常識に従って、自分の人生の舵取りを他人に任せて生きてるなら、人生の舵を自分自身の手に取り戻しましょう。

人の人生なんて、せいぜい数十年。

どうせなら、自分が満足できるように生きたいもの。

しかし、FIREを目指す生き方は、少数派。

自分を貫いて生きるとき、どうしても周りの期待に沿えなかったり、嫌われてしまうことさえあり得ます。

なぜなら、社会は多数派の意向に沿って動いていくから。

しかし、周りの期待に応えるために、自分の人生があるわけじゃありません。

自分がやりたいことをやるために、自分の人生があるんです。

自分の力次第で、人生を変えていくことが可能です。

勇気をもって、一歩を踏み出していきましょう。

コメント